sábado, 5 de marzo de 2016

miércoles, 2 de marzo de 2016

Preparación y Conservación de ACEITUNAS Por el Técnico Químico industrial Américo Chiesa

Preparación y Conservación de ACEITUNAS

Son numerosos los lectores de Hobby que me solicitan les dé la fórmula de la preparación deaceitunas; por tal motivo, he creído conveniente preparar un artículo largo en vez de dar una fórmula escueta.

- a) ACEITUNAS NEGRAS

Lo que primero se ha de tener en cuenta es la variedad, calidad y condiciones que presenta el fruto para la preparación.

Si se desea preparar aceitunas negras de buena calidad, se ha de elegir frutos que hayan sido recolectados en el comienzo de su madurez, es decir, cuando comienza a tomar un tinte obscuro, que lo cubre totalmente o en parte, pero que mantiene todavía su dureza. En otras palabras: sin que la aceituna llegue a su madurez completa, pues en este caso se tornarán muy blandas impidiendo su conservación.

Existen dos procedimientos caseros, fáciles de realizar, sobre todo cuando se trata de manipular pequeñas cantidades.

En el primero se procede a elegir el fruto, separando los que están blandos o picados y procurando maltratarlos lo menos posible a fin de evitar que se dañe la piel.

Hecho esto, se lavarán bien con agua y se dejarán sumergidos en la misma, durante 2 ó 3 días cambiando el agua tres veces diarias.

Con esto se logrará quitar en gran parte el amargo que las caracteriza.

Una vez terminado el lavaje previo, se someten al baño de salmuera, que consiste en una solución de sal gruesa de cocina en agua.

Este baño deberá ser renovado, aumentando en cada renovación la cantidad de sal en la siguiente forma:

1.°) En el primer baño, por cada litro de agua, 40 gramos de sal. Este baño será de 48 horas.

2.°) 60 gramos de sal por litro de agua. El baño durará 15 días.

3.°) 80 gramos de sal por litro de agua. Este último baño será de 30 días.

Fig.- Como hacer – IDEAS PARA GANAR DINERO – ACEITUNAS

ideas para ganar dinero 1

Después de este último baño se aumentará a 95 gramos por litro, permaneciendo las aceitunas en esta salmuera hasta que se hallen completamente curadas y listas para el consumo lo que se conoce por su sabor.

El otro método, muy usado en tos países europeos, consiste en el “aliñado” o “adobo”.

La preparación en su primera fase es la misma que en el caso anterior, es decir, en lo referente a los cambios de agua, realizándose en la misma forma y días, pero en lugar de los baños de salmuera, se procederá a hacerles uno o dos cortes profundos a cada aceituna, corte que deberá llegar hasta el carozo o bien golpearlas, una por una, con una piedra, para que al aplastarlas se desgarre la pulpa. (Fig. 1).

Por separado se prepara un adobo compuesto de yerbas olorosas, por ejemplo: laurel, orégano, salvia, tomillo, ajos, bastante jugo de limón, buena cantidad de sal y un poco de vinagre (al gusto).

Todo esto se machaca en un mortero y cuando está reducido a pulpa, se le agrega un poco de agua, lo menos posible, a fin de formar una salsa con la que se cubrirán las aceitunas que, previamente, se colocarán en un recipiente bien limpio y que no tenga olores extraños, pues éstos son tomados muy fácilmente por las aceitunas.

- b) ACEITUNAS VERDES

Para la preparación de aceitunas verdes, se exige un mayor cuidado, empezando por vigilar que ia cosecha sea efectuada en tiempo preciso, es decir, que no se las dejará llegar a la maduración completa, pues empiezan a tomar una coloración pardo negruzca que las inutiliza para esta preparación.

Se cosecharán cuando hayan alcanzado el pleno desarrollo, es decir cuando aun manteniéndose verdes, no son ni muy duras ni muy blandas.

Se hará la recolección con el mayor cuidado, si es posible a mano, para evitar que se machuquen con los golpes al caer o con los manoseos entre canastos rústicos o cajones sin cepillar, aconsejándose los cestos de paja o de arpillera.

Luego se descartarán todos los frutos que no estén sanos o que estén manchados, una vez que esté hecha esta selección, es muy conveniente hacer una clasificación por tamaño, por lo menos en dos grupos: grandes y medianas y regulares y chicas, con el objeto de que el cocimiento de la lejía sea más parejo y no salgan algunas aceitunas con sabor amargo.

Aquí también se emplean dos procedimientos: el de la lejía y el de la salmuera. Este último es igual al indicado para las aceitunas negras, con la única diferencia de que se prolongarán las renovaciones de los baños de agua y salmuera, al doble de tiempo de lo que se indica anteriormente, es decir, que los cambios de agua en lugar de tres veces por día y durante tres días, serán por el término de seis días.

Los baños de salmuera con las mismas cantidades de sal indicadas anteriormente, se harán: dos de 48 horas de duración cada uno; dos de 15 días y dos de 30 días, terminando con el último baño de salmuera de 95 gramos de sal por litro de agua.

METODO DE LA LEJIA: Puede prepararse con 20 o/o de ceniza de carbón de leña y 80 o/o de agua.

METODO DE SODA CAUSTICA: Se empleará el 4 o/o de soda cáustica y 96 o/o de agua.

En cualquiera de las dos lejías que se empleen, las aceitunas deberán estar completamente cubiertas por el líquido; la duración de este baño es variable y depende de la dureza del fruto, por lo que se recomienda que a las 48 horas se revisen para comprobar si su acción ha interesado a la pulpa: para esto se hará un corte a la misma, con un cortaplumas, (fig. 2) observando si la acción cáustica va penetrando en la carne, decolorándola a medida que penetra.

Hay que evitar que llegue al carozo y el punto conveniente para retirarlas de la lejía es cuando el cocimiento ha penetrado en las dos terceras partes de la pulpa.

El tiempo que dure este baño depende de la concentración de la lejía. Una vez completamente listas se quitan, se lavan varias veces consecutivas (cuatro o cinco lavados) dejando en contacto las aceitunascon el agua varias horas, con lo cual para lavarlas se ha de tardar todo un día y luego se procederá a someterlas a los baños de salmuera, en la misma forma que especificamos para las aceitunas verdes a base de salmuera cambiando las dos primeras salmueras cada 48 horas y las siguientes cada 15 días y cada 30, las que siguen aumentando las dosis de sal en cada tiempo en las medidas indicadas.

El señor de los olivos californiano

El catalán Xavier Marqués ha plantado 14 millones de árboles en una década

Ha plantado 14 millones de olivos en los campos de California en diez años. Esa es la hazaña de Xavier Marqués (Barcelona, 1974), que llegó a San José, donde termina Silicon Valley y comienzan los campos de cultivo, en 2000. Entonces era un ingeniero industrial recién titulado. Acababa de aceptar un trabajo en una firma española que quería explorar mercados. Hoy es consejero delegado de North American Agro-Investments y se dedica a la implantación de nuevos cultivos y consultoría para aquellos que quieran entrar en el campo de California.

Al llegar asumió dos retos: introducir un cultivo nuevo y convencer a los agricultores de que probasen. “Ni conocían cómo era el proceso, ni se atrevían a poner una variedad nueva. Cuando probaban con unas hectáreas, todo era más sencillo, ampliaban y lo iban recomendando”. En California los agricultores distan mucho de los pequeños productores españoles. “Los ranchos suelen superar los 18.000 acres (7.285 hectáreas), la facturación es millonaria y casi siempre pertenecen a una familia”, matiza Marqués.

¿Cómo es posible que la producción sea tan alta y dé resultados tan pronto? Marqués rompe con uno de los dichos populares del campo español, el de que los olivos se plantan para los nietos. Tampoco se varean, y la recogida no aguanta hasta finales de año o enero. Para evitar el alto coste de la mano de obra y recolectar con rapidez, los olivos se asemejan más a arbustos que a árboles. El sistema es muy similar al de la viña. Plantación en hilera, seguidas con pasillos para dejar paso a las máquinas que recogen el fruto. “O se hace un proceso mecanizado, o semi-mecanizado, o es difícil que sea competitivo”, subraya.

“Aquí no se busca la cantidad, sino la calidad del producto”, dice

Otra diferencia, el seguimiento del fruto y la forma en que se procesa. Se cosecha en octubre. “Para que el resultado final sea más afrutado”, matiza. Estas decisiones tienen una consecuencia, no se busca la cantidad, sino la calidad. “Hay que tener en cuenta que aquí no se suele freír con este aceite, ni se usa a granel. Es un producto gourmet”. El paso por la almazara, normalmente, oriunda de España o Italia, suele ser en menos de tres días tras la recogida, mientras que en Europa se esperara a tener el grueso de la temporada para convertirlo en aceite. “Es una cuestión de calidad. En España falta trazabilidad. Aquí, al tomar una botella se puede saber con exactitud de qué árboles salió, que día se tomó del árbol y cuál fue el proceso. Están dispuestos a pagar un precio alto, pero no por cualquier cosa”, aclara.

A partir de su experiencia, este emprendedor ha visto cómo lo que empezó como un cultivo para diversificar las posibilidades de los ranchos ha ido cobrando protagonismo hasta convertirse en un producto gourmet, cuidado y apreciado. La facturación de su empresa, en 10 años, sumó 40 millones de dólares. Casarse con una mujer de origen chino le ha invitado a abrir mercado el país asiático. “Tenemos que aprovechar el crecimiento de un país que en pocos años contará con más de 350 millones de habitantes de clase media”, expone.

Un factor que echa en falta con respecto a España es el dinamismo comercial. “A medida que llega la producción, impulsan el mercado local. No solo cultivan, sino que saben activar las ventas. Me apena que seamos el primer productor de aceite del mundo y segundos en vino, pero no lo sabemos vender”, explica.

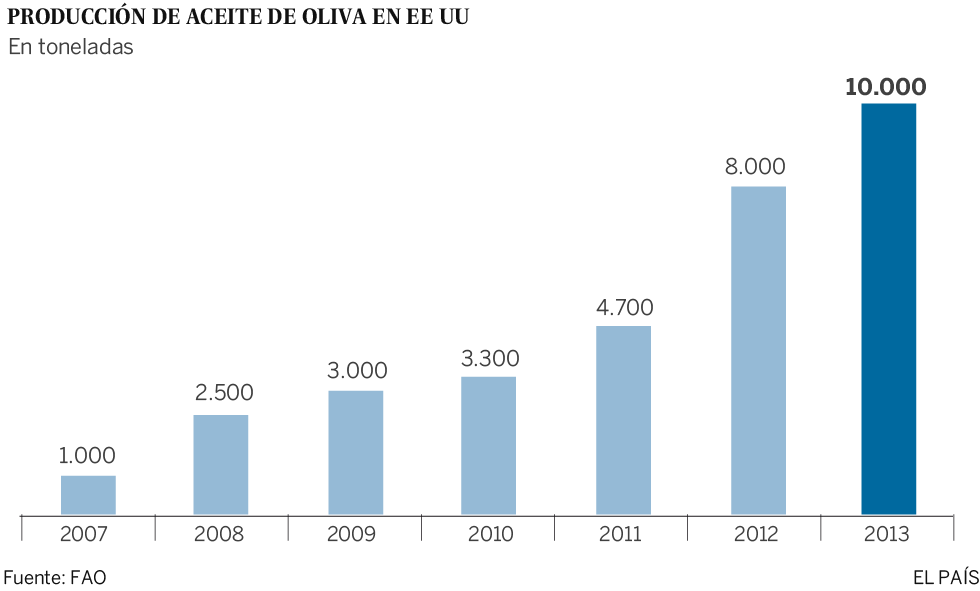

EE UU rompe con los tópicos olivareros

El país norteamericano es el tercer mayor consumidor de aceite de oliva del mundo

La ciudad de Nueva York acoge cada primavera la mayor competición en el mundo de aceites de oliva de calidad. A la última, la tercera edición, se presentaron 671 botellas de 25 países. Los productores españoles arrasaron

llevándose a casa un total de 73 galardones, seguidos por los italianos, con 43 premios. No era una sorpresa. Son las mayores potencias de la industria. Sí que Estados Unidos les siguiera con 38 reconocimientos en varias categorías.

Apollo Olive Oil logró colarse con su oro líquido verdoso entre los mejores y aspira a seguir en lo más alto en la próxima cata, el 14 de abril. El supermercado Fairway, en el barrio acomodado del Upper West Side, tiene una docena de estos aceites premiados entre su selección. Los compra directamente a los productores. Y con el argumento de la autenticidad, comienza una agresiva batalla comercial en un mercado con gran potencial pero a la vez de gran complejidad.

EE UU es el tercer mayor consumidor del mundo de aceite de oliva por volumen, con unos 310 millones de litros. Las ventas se triplicaron en las últimas dos décadas y la proyección es que lo haga a un ritmo superior al 5% anual. Per cápita, sin embargo, el consumo es muy bajo comparado con los países del mediterráneo. El litro que ingiere un estadounidense al año queda en nada frente a los 20 litros de los griegos o los 14 de los españoles. Solo cuatro de cada diez hogares lo compran.

Pese a ser un mercado tan grande, prácticamente cada gota que se sirve en las mesas llega de fuera. La producción local es mínima. El 97% de la grasa vegetal que se sirve es importada. Los datos más recientes del Consejo Internacional Oleícola estiman que Italia suministra el 44% del aceite, mientras que el 40% llega de España. Túnez, Argentina, Marruecos, Chile y Australia se reparten el resto de los 900 millones de dólares anuales en ventas.

El aceite de oliva se produce a escala comercial en Texas y Georgia. También hay productores en Arizona, Florida, Oregón. Incluso Hawái. Pero es California la que cultiva el 99% de la aceituna. El 90% de los olivares sigue métodos tradicionales heredados de los misioneros franciscanos. Son plantaciones pequeñas, que atienden a un nicho de mercado. El sector estuvo arrinconado durante 150 años por la dificultad para competir con el aceite subvencionado europeo.

Eso está cambiando. Entre las plantaciones de almendros, pistachos y granados que dominan la Bahía de Sacramento se abren hileras de pequeños olivos con forma de arbustos que cultiva California Olive Ranch, el mayor productor en EE UU. Son los "disruptores" del statu quo. Opera más como una fábrica y utiliza un proceso en el que la mano del hombre no toca el fruto que va a la prensa.

La compañía fue fundada en 1998 por un grupo de inversores españoles y latinoamericanos para replicar el movimiento que se vio en el vino. "Hace décadas nadie veía California como proveedor líder, pero con trabajo duro e ingenio los caldos californianos están ahora entre los mejores", señalan desde la compañía, al tiempo que insisten que su método permite elaborar un aceite de calidad a un precio asequible.

Las opciones para beber un buen vino en EE UU son casi ilimitadas. La selección que se ofrece en la bodega 67 Wine & Spirits impresiona a los entusiastas europeos que visitan la zona alta de Manhattan. En el aceite, por el contrario, las estanterías de los supermercados están dominadas por viejas marcas que se diferencian poco entre si. California Olive Ranch es ya la cuarta marca.

Las botellas de la compañía que dirige Gregory Kelly pueden encontrarse en grandes cadenas comerciales como Walmart, Target o Whole Foods, compitiendo directamente en las estanterías junto a marcas importadas tan populares como Berio, Bertolli y Carapelli, con precios similares. Pero sigue siendo un jugador pequeño frente los grandes importadores, con solo el 4,5% de cuota de mercado. Este antiguo ejecutivo de Silicon Valley está convencido de que puede ser un competidor en la industria. Pero las nuevas técnicas de recolección que utilizan no son suficientes. El objetivo es conseguir que el aceite de calidad sea un producto que interese desde el punto de vista del márketing como la cerveza tradicional, el chocolate, el queso o el café, aprovechando la demanda por productos locales.

La producción de aceite extra virgen en California superó los 15 millones de litros en 2015, un récord, según datos del California Olive Oil Council. El año precedente fueron nueve millones de litros. Lucini es otro de los productores estadounidenses que tratan de mostrar al consumidor y al comercio minorista que el "aceite extra virgen de calidad es como un buen vino".

Pero como otras aceiteras locales, denuncian que su posición en el mercado interno está amenazada por la falta de un mecanismo de supervisión que haga cumplir los niveles de calidad que establece el Consejo Internacional Oleícola. El 69% de las botellas del aceite importado que se vende como extra virgen no cumplen con la graduación legal establecida por el Departamento de Agricultura, como reveló un estudio de la Universidad de California.

Aquel informe supuso un revulsivo y empezó a poner fin la barra libre que permitía a las grandes marcas etiquetar con el distintivo extra virgen cualquier producto, al establecer nuevos criterios para que el consumidor pudiera reconocer cada nivel de graduación. La North American Olive Oil Association considera que estas denuncias son exageradas, pero no define con claridad qué es lo que considera extra virgen.

Lo que sí admiten es que la educación del consumidor es la mejor línea de defensa para prevenir el fraude. El aceite de oliva, como señalan los expertos, no es vino. Es decir, se deteriora rápido con el tiempo y nunca será mejor que el día que salió de la prensa. Luego está el fraude de las mezclas, que requieren de una mayor acción por parte de las autoridades. Por eso los productores locales hacen campañas para convencer al consumidor de los beneficios de un aceite de calidad.

sábado, 20 de febrero de 2016

Se acordó PRECIOS campaña olivícola 2016 ARG

Sebastián Fernández, representante de la delegación regional de la provincia, organismo perteneciente

al ministerio de Trabajo, Empleo y Seguridad Social, mantuvo una reunión con los miembros

de la subcomisión Asesora Regional 13, integrada por Came, Uatre y el ministerio de Trabajo

de la nación, para tratar el valor de la campaña olivícola correspondiente al período 2015/2016,

el cual quedó en 23 pesos para la bandeja de 20 kg de aceituna para aceite y 28,75 pesos para

los 20 kg de aceituna de mesa o conserva.

de la subcomisión Asesora Regional 13, integrada por Came, Uatre y el ministerio de Trabajo

de la nación, para tratar el valor de la campaña olivícola correspondiente al período 2015/2016,

el cual quedó en 23 pesos para la bandeja de 20 kg de aceituna para aceite y 28,75 pesos para

los 20 kg de aceituna de mesa o conserva.

Para la oportunidad, se hicieron presentes los representares de Uatre, Ramón Ferreyra y Carlos Molina

y de Asolcat, Bibiana Marabini, quien también representó a Came.

El primer tema tratado en el encuentro fue la actualización de las remuneraciones correspondientes a la

categoría de operador de riego presurizado en la provincia, para que se apliquen los mismos porcentajes

y modalidad de la

resolución 84/15. En este sentido, se otorgará un 20 por ciento retroactivo a octubre de este año y un ocho

por ciento a partir del primero del corriente mes.

Una vez resuelto este tema, se solicitó que se fije el valor de la bandeja de aceituna para aceite por 20 kg

y la bandeja de aceituna de mesa o conserva -del mismo peso- para la próxima campaña.

por ciento a partir del primero del corriente mes.

Una vez resuelto este tema, se solicitó que se fije el valor de la bandeja de aceituna para aceite por 20 kg

y la bandeja de aceituna de mesa o conserva -del mismo peso- para la próxima campaña.

En este sentido, Uatre propuso que se fije un valor, para ambas variedades, con un incremento del 28 por ciento

sobre el valor de la cosecha anterior.

Por su parte, la representante de Came manifestó que ante las dificultades económicas que atraviesa el sector,

se debía realizar una diferenciación entre las variedades. Así, consignó para la bandeja destinada al aceite un

valor de 23 pesos por los 20 kg, mientras que al de la aceituna para mesa o conserva elevarlo a 28,75 pesos.

Luego de un proceso de debate entre las partes, consensuaron los montos citados, por lo cual fijaron los precios

con SAC incluido sujeto a retención y cuota sindical o solidaria del dos por ciento.

Por su parte, la representante de Came manifestó que ante las dificultades económicas que atraviesa el sector,

se debía realizar una diferenciación entre las variedades. Así, consignó para la bandeja destinada al aceite un

valor de 23 pesos por los 20 kg, mientras que al de la aceituna para mesa o conserva elevarlo a 28,75 pesos.

Luego de un proceso de debate entre las partes, consensuaron los montos citados, por lo cual fijaron los precios

con SAC incluido sujeto a retención y cuota sindical o solidaria del dos por ciento.

Cruz del Eje,CORDOBA,ARGENTINA de capital del olivo a una cruda extinción

La zona, que supo representar la mitad de la producción de aceitunas del país, tiene 400 hectáreas productivas; había 4500 hectáreas antes de la crisis

CORDOBA.- El mes que viene se hace la Fiesta Nacional del Olivo y, unas semanas más tarde, la de la Aceituna. Sin embargo, en Cruz del Eje, a 160 kilómetros al noroeste de Córdoba, sólo quedan unas 400 hectáreas productivas de olivos. Las otras 4500 y los 5000 empleados que llegó a ocupar el sector en sus años de gloria se perdieron. Lo poco que se industrializa llega, en su mayor parte, de La Rioja o Catamarca.

"Las banderas ya las tiramos, es una pelea desigual", graficó a La Nacion Carlos Arnedo, que taló 25 hectáreas de olivares. Como el noventa por ciento de los productores que desertó intenta reconvertirse e invierte en el sector frutihortícola bajo cobertura con sistema de riego presurizado.

La debacle comenzó a mediados de los noventa con las leyes de promoción industrial impulsadas por Carlos Menem. Productores y procesadores migraron a provincias vecinas que ofrecían exenciones y diferimentos impositivos. Córdoba nunca tuvo regímenes especiales, sólo algunas medidas puntuales.

En los 2000 la crisis terminó de estallar con una sequía extrema por cuatro años y la peste de cochinilla de la yema que atacó los árboles. Lo que quedaba se arruinó y por falta de fondos para la atención necesaria los productores abandonaron

Daniel Gordillo, productor y ex presidente de la Cámara Olivícola de Cruz de Eje, que llegó a reunir unas 250 empresas, contó que en medio de una sequía estuvo el ex ministro de Agricultura, Julián Domínguez y prometió fondos "paliativos" para el noroeste cordobés. Llegarían $ 18 millones, de ellos $ 12 millones para los olivos. "No vimos nunca nada y la provincia nos dijo que no se transfirió un peso", recordó.

Así, la zona pasó de representar la mitad de la producción de aceitunas del país a extinguirse. Las plantaciones nuevas no superan las 400 hectáreas. Son de subsistencia. Lo mismo las procesadoras; ya no tienen incidencia en el mercado nacional.

Raúl Cortez, gerente de la cooperativa La Regional, admitió que se requiere "mucha inversión y tiempo" para que el sector resurja. La planta llegó a elaborar mil toneladas de aceitunas por campaña y a exportar; hoy solo trabaja 200 toneladas. "El sistema es viejo y los costos altos, pero no conviene modernizar por la baja rentabilidad; es una encrucijada", expresó.

José Carbelo taló sus 70 lotes de olivos: "Nunca el valor alcanzaba para mantener la plantación", explicó. Se pasó a la frutihorticultura y a la ganadería que también, después de la sequía, es marginal en la región.

El kilo de aceitunas se paga unos tres pesos y el costo de producción es de $2,50. Arnedo señaló que hace cuatro años un kilo equivalía a un litro de gasoil. En ese período el combustible aumentó cinco veces y el producto no acompañó. "Fue un combo, entre la sequía, la peste y el precio, la diferencia es mínima para costear la producción", indicó.

Historia de desaciertos

Hace 25 años, La Rioja y Catamarca eran productoras marginales, pero hoy suman unas 50 mil hectáreas. Los cordobeses apuntan que allí no se respetaron normas ambientales y que "nadie controló, no quedó nada. Acá no dejan mover una rama".

"Primero nos identificamos con los ferrocarriles; cuando cerraron, nos volcamos al olivo y al algodón; de eso ya no queda nada", comentó Gordillo.

Dijo que sería más viable reforestar con variedades multipropósitos (aceituna de mesa y aceite) y esperar con cultivos alternativos los ocho años para que un árbol empiece a producir que tratar de salvar lo que queda.

Carbelo coincidió en que el Estado es "siempre socio de las ganancias, pero no comparte las pérdidas" y que nunca hubo un plan integral. Por la aceituna procesada les pagan entre cinco y ocho pesos y se vende a un promedio de $80 el kilo. En el caso del aceite a granel perciben unos tres pesos y se comercializa a unos $90 el kilo.

Gustavo Tello produce en Villa Mazán (La Rioja) desde 1985 e integra la Cámara Olivícola de la provincia. Propietario de Don Salim, establecimiento con una capacidad de acopio de ocho millones de toneladas de aceitunas, emplea a 200 personas. El 90% de lo que hacen va al exterior. "Con la crisis de 2001 nos reorientamos, aunque ahora está complicado", afirmó.

En 2015 cosecharon cuatro millones de toneladas, el resto quedó en la planta por falta de mano de obra. La multiplicación de planes sociales que no permiten altas y bajas simples restó operarios. Un recolector cobra $35 la caja de 20 kilos. Hacen, en promedio, entre 20 y 40 por día.

Buscan un empuje para el algodón

El algodón fue otro cultivo característico de Cruz del Eje. Llegó a tener unas 5000 hectáreas. La calidad es la mejor del país, superior incluso al peruano. En 2015 cosecharon unas cien hectáreas. La cooperativa La Regional, la Secretaría de Agricultura Familiar de la Nación y el INTA buscan reimpulsarlo.

Raúl Cortez, gerente de la cooperativa, explicó que las perspectivas son diferentes a las del olivo. "Los márgenes no son excepcionales pero son mejores; se había tocado fondo hace dos años. Los campos son chicos, no hay escala, pero con la cosechadora mecánica se mejora. La nueva campaña son 300 hectáreas", dijo. Atilio Aro cosechó siete hectáreas a cinco kilómetros de Cruz del Eje. Cobró por kilo dos pesos. La rentabilidad es de alrededor del 15%. "Lo venía haciendo unos años, ahora con la cosechadora mecánica es más rápido y barato", afirmó.

Eliminación de impuestos a las exportaciones de olivo y derivados

Eliminación de impuestos a las exportaciones de olivo y derivados

Resumen ejecutivo

I)El retraso cambiario que aqueja nuestra economía provoca problemas de competitividad crecientes en vastos sectores de las producciones regionales. No escapa a este problema el sector olivícola. En el presente trabajo proponemos, como una manera de paliar dichos problemas, la eliminación de los derechos que gravan las exportaciones de los productos manufacturados por este sector como son las aceitunas en conserva y el aceite de oliva.

I) Introducción El sector olivícola forma parte de una cadena de producción cada vez más relevante en varias provincias argentinas. Sin embargo, el retraso cambiario que se ha experimentado en el país durante los últimos años, sumado a los incrementos en la carga tributaria, los salarios, transporte y problemas en la importación de insumos, ha ido configurando un escenario de claro y constante deterioro en los niveles de competitividad de las empresas del sector. Es fundamental tomar medidas de política macroeconómica que puedan romper esta tendencia negativa que ha impactado en todas las economías regionales del país. Uno de los instrumentos que mejoraría la competitividad del sector olivícola, o al menos reduciría la tendencia negativa en materia de rentabilidad empresaria, es la eliminación de las retenciones que gravan las exportaciones de las aceitunas en conserva y el aceite de oliva.

II) La actividad olivícola en la Argentina

La producción olivícola es de larga data en nuestro país, encontrando antecedentes de dicha actividad en el siglo XVI en la provincia de La Rioja. Con el tiempo la olivicultura se ha ido expandiendo hacia el norte y sur del país. Hoy a esta actividad también la encontramos en las provincias de Catamarca, San Juan, Mendoza, San Luis, Río Negro, Córdoba y Buenos Aires .

Actualmente Catamarca es la provincia con mayor superficie cultivada con el olivo (27% del total del país), seguida por La Rioja (25%), San Juan (22%) y Mendoza (18%)4 .

La Argentina es el principal productor olivícola por fuera de la cuenca del Mediterráneo, y es el quinto productor mundial de aceitunas en conservas y el décimo primero en aceite de oliva. La cadena de producción olivícola consta de una etapa agrícola, cuando se produce la aceituna, y una etapa manufacturera, mediante la cual se generan los bienes finales del sector: las aceitunas en conserva y el aceite de oliva.

En toda la cadena podemos registrar un conjunto de amplias actividades. Comenzando, en la etapa agrícola, con la producción de plantines, el cultivo, la poda y la cosecha de aceitunas.

En el caso del aceite de oliva, la materia prima (aceitunas) inicia su manufactura con la molienda y amasado, luego el prensado y, por último, el filtrado y envasado.

En lo que respecta a las aceitunas en conserva el proceso industrial comienza con el quemado y fermentación, finalizando con el envasado.

Aproximadamente el 70% de la superficie cultivada de olivares tendría como destino el aceite de oliva, siendo el 30% restante a la aceituna de mesa.

La concentración en la primera etapa de la cadena olivícola es baja, con más de 2.000 pequeños productores con unidades de menos de 10 hectáreas y unos 300 productores más grandes, con extensiones que van desde las 250 a las 300 hectáreas. En la etapa industrial la concentración del mercado es mediana-alta, ya que el 70% de la producción es realizada por no más de 10 empresas, si bien tanto en aceitunas de mesa como en aceite de oliva encontramos en cada sector casi un centenar de empresas

Las exportaciones argentinas de aceite de oliva aumentaron diez veces entre 2000 y 2012, lo cual refleja una tendencia bajista en los precios internacionales del producto. La participación de mercado en las exportaciones de aceite de oliva alcanzó el 1,7% del total mundial. Los principales destinos de las ventas de aceite de oliva al exterior en 2011 fueron: EEUU (55%), Brasil (31%) y España (5%) Por su parte, la exportación nacional de aceitunas en conserva se duplicó en lo que respecta a montos y cantidades durante el mismo lapso, mejorando de ese modo la participación en el mercado mundial hasta alcanzar el 11,5% del total en 2011.

Durante ese año el 90% de las ventas de aceitunas en conserva al exterior se dirigió a Brasil (85%) y EEUU (5%).

Las inversiones realizadas en nuevas plantaciones durante la década de 1990 comenzaron a dar sus frutos hacia principios de la década siguiente. El volumen de producción se incrementó, entre 2000 y 2011, significando ello casi el 240% en la elaboración de aceite de oliva y un 90% en las aceitunas de mesa. Las exportaciones de aceitunas de mesa registraron un incremento del 146% entre 2000 y 2010, mientras que las de aceite de oliva aumentaron un 93% en el mismo lapso. Para el año 2010 los mercados de Brasil y EEUU se ubicaron como los principales destinos de las ventas externas del sector, con aproximadamente un 80% de las exportaciones totales del complejo olivícola . Las exportaciones argentinas de aceitunas en conserva representan dos tercios (67%) de las ventas externas totales del sector olivícola, siendo las de aceite de oliva el 29%, y el 4% restante las de aceite refinado y otros aceites. Las exportaciones totales del sector alcanzaron en 2012 los U$S150 millones . La principal ventaja con la que cuenta la producción del olivo en nuestro país reside en la contra estación si se la compara con la de los demás países productores ubicados en la cuenca del Mediterráneo.

Además de ello, nos encontramos con la capacidad de producir grandes cantidades de aceites vírgenes de calidad y una gran variedad que nos permite la generación de aceites blend (mezclas o cortes) para abastecer un mercado aún mayor al actual .

En materia de empleo de mano de obra, la actividad tiene su pico durante la etapa agrícola. Durante esta etapa prima el empleo transitorio (especialmente durante la cosecha) por sobre el permanente. Por el contrario, la contratación disminuye durante la etapa industrial.

Cuadro Nº 1:

Sobre empleo total (en %)-Sector olivícola. Año 2009

Provincia Agro temporario Agro permanente e industria

Catamarca 7,9 1,0

La Rioja 8,5 2,0

San Juan 2,1 0,7

Mendoza 0,8 0,3

Fuente: IERAL.

Para el año 2009, la población que trabajaba de manera permanente en las cuatro principales provincias productoras era de aproximadamente 8 mil personas (ver cuadro nº 1), mientras que podemos estimar en unas 33 mil personas las que aquel mismo año se desempeñaban llevando a cabo tareas temporarias.11 .

III) Principales problemas del sector

A pesar del panorama descripto anteriormente, últimamente se ha registrado una tendencia negativa en el sector olivícola. La cosecha 2012/2013 de nuestro país fue afectada por la desaceleración de la economía de Brasil, la caída de la competitividad local y la reducción en los precios internacionales. Para 2014 se espera una retracción importante en la producción de aceitunas, lo cual le pone mayor presión a los márgenes de rentabilidad de las empresas del sector. En el caso particular de la provincia de San Juan, por ejemplo, se espera para la cosecha de este año una caída en la producción de al menos un 50%, como consecuencia de las fuertes heladas del período Julio-Septiembre de 2013. Además, de las 22.000 hectáreas productivas que había en la provincia en 2008, hoy solo llegan a las 16.000. La empresa del sector más importante de San Juan, que administra el 55% del negocio en la provincia, procesó en 2013 unas 22 mil toneladas mientras que para este año se esperan solo alrededor de 6 mil. Situaciones similares se viven actualmente en las otras provincias de la región de Cuyo. El problema de fondo que enfrenta el sector olivícola es similar al de las otras economías regionales del país: los aumentos en los costos internos de producción no son trasladables al consumidor, dado que el precio se fija en los mercados mundiales y, por lo tanto, se van deteriorando los márgenes de rentabilidad empresarial. Si bien este deterioro en la competitividad sectorial en muchas economías regionales puede ser consecuencia de dificultades microeconómicas propias de cada empresa (gestión, calidad, logística, recursos humanos, etc.), un elemento determinante es el retraso cambiario de los últimos años, provocado por un proceso inflacionario que supera el ritmo devaluatorio de la moneda local. En el caso del aceite de oliva, el precio internacional entre 2000 y 2012 ha sufrido un retroceso cercano al 10%. Durante el mismo período la cotización del dólar en nuestro país aumentó un 553%. Sin embargo, los precios internos se han incrementado al menos un 700% lo cual, sumado al aumento de la presión tributaria y al crecimiento en los niveles salariales, configura un escenario de deterioro en los niveles de competitividad del sector. Si bien en el caso de las aceitunas en conserva los precios, entre 2000 y 2012, prácticamente se han mantenido estables, la suba en el precio del dólar no ha logrado compensar los incrementos de los costos internos (suba de costos de producción, salarios e impuestos). A los factores señalados previamente, que constituyen un escenario de costos en dólares crecientes, podemos agregarle los problemas de abastecimiento de insumos importados que se viene registrando en los últimos años, agregando más elementos a la pérdida de competitividad del sector.

Si consideramos los últimos cinco años observamos que, en el caso del aceite de oliva, los precios internacionales se han incrementado un 5% mientras que el costo unitario (en dólares) ha subido un 90%

Queda claramente registrada, así, la pérdida de competitividad del sector.

IV) Propuesta legislativa

Dado el evidente deterioro en los niveles de competitividad del sector local olivícola de la última década estamos recomendando la eliminación de las retenciones a las exportaciones, tanto en lo que respecta a las aceitunas en conserva como en el aceite de oliva. Esta medida, si bien no es suficiente, mejoraría los niveles de rentabilidad del sector. Si tenemos en cuenta que las exportaciones totales del sector olivícola no superan los U$S150 millones anuales, y dada una tasa de las retenciones del 5% del valor exportado, podemos estimar que la pérdida fiscal por la eliminación de dichos tributos es de aproximadamente U$S 7,5 millones o $60 millones anuales. Este monto representa el 0,10% de la recaudación total de retenciones a lo largo del año 2013 o el equivalente a menos de la mitad del dinero que la Aduana recauda diariamente en concepto de derechos de exportación.

V) Texto normativo ARTICULO 1º - No se aplicarán derechos de exportación a las mercaderías comprendidas en las posiciones arancelarias de la nomenclatura común del MERCOSUR 0711.20.10, 0711.20.20, 0711.20.90, 1509.10.00, 1509.10.001, 1509.10.009, 1509.10.900, 1509.90.10, 1509.90.100, 1509.90.101, 1509.90.109, 1509.90.90 y 1510.00.00. ARTICULO 2º -

Comuníquese al Poder Ejecutivo.

Resumen ejecutivo

I)El retraso cambiario que aqueja nuestra economía provoca problemas de competitividad crecientes en vastos sectores de las producciones regionales. No escapa a este problema el sector olivícola. En el presente trabajo proponemos, como una manera de paliar dichos problemas, la eliminación de los derechos que gravan las exportaciones de los productos manufacturados por este sector como son las aceitunas en conserva y el aceite de oliva.

I) Introducción El sector olivícola forma parte de una cadena de producción cada vez más relevante en varias provincias argentinas. Sin embargo, el retraso cambiario que se ha experimentado en el país durante los últimos años, sumado a los incrementos en la carga tributaria, los salarios, transporte y problemas en la importación de insumos, ha ido configurando un escenario de claro y constante deterioro en los niveles de competitividad de las empresas del sector. Es fundamental tomar medidas de política macroeconómica que puedan romper esta tendencia negativa que ha impactado en todas las economías regionales del país. Uno de los instrumentos que mejoraría la competitividad del sector olivícola, o al menos reduciría la tendencia negativa en materia de rentabilidad empresaria, es la eliminación de las retenciones que gravan las exportaciones de las aceitunas en conserva y el aceite de oliva.

II) La actividad olivícola en la Argentina

La producción olivícola es de larga data en nuestro país, encontrando antecedentes de dicha actividad en el siglo XVI en la provincia de La Rioja. Con el tiempo la olivicultura se ha ido expandiendo hacia el norte y sur del país. Hoy a esta actividad también la encontramos en las provincias de Catamarca, San Juan, Mendoza, San Luis, Río Negro, Córdoba y Buenos Aires .

Actualmente Catamarca es la provincia con mayor superficie cultivada con el olivo (27% del total del país), seguida por La Rioja (25%), San Juan (22%) y Mendoza (18%)4 .

La Argentina es el principal productor olivícola por fuera de la cuenca del Mediterráneo, y es el quinto productor mundial de aceitunas en conservas y el décimo primero en aceite de oliva. La cadena de producción olivícola consta de una etapa agrícola, cuando se produce la aceituna, y una etapa manufacturera, mediante la cual se generan los bienes finales del sector: las aceitunas en conserva y el aceite de oliva.

En toda la cadena podemos registrar un conjunto de amplias actividades. Comenzando, en la etapa agrícola, con la producción de plantines, el cultivo, la poda y la cosecha de aceitunas.

En el caso del aceite de oliva, la materia prima (aceitunas) inicia su manufactura con la molienda y amasado, luego el prensado y, por último, el filtrado y envasado.

En lo que respecta a las aceitunas en conserva el proceso industrial comienza con el quemado y fermentación, finalizando con el envasado.

Aproximadamente el 70% de la superficie cultivada de olivares tendría como destino el aceite de oliva, siendo el 30% restante a la aceituna de mesa.

La concentración en la primera etapa de la cadena olivícola es baja, con más de 2.000 pequeños productores con unidades de menos de 10 hectáreas y unos 300 productores más grandes, con extensiones que van desde las 250 a las 300 hectáreas. En la etapa industrial la concentración del mercado es mediana-alta, ya que el 70% de la producción es realizada por no más de 10 empresas, si bien tanto en aceitunas de mesa como en aceite de oliva encontramos en cada sector casi un centenar de empresas

Las exportaciones argentinas de aceite de oliva aumentaron diez veces entre 2000 y 2012, lo cual refleja una tendencia bajista en los precios internacionales del producto. La participación de mercado en las exportaciones de aceite de oliva alcanzó el 1,7% del total mundial. Los principales destinos de las ventas de aceite de oliva al exterior en 2011 fueron: EEUU (55%), Brasil (31%) y España (5%) Por su parte, la exportación nacional de aceitunas en conserva se duplicó en lo que respecta a montos y cantidades durante el mismo lapso, mejorando de ese modo la participación en el mercado mundial hasta alcanzar el 11,5% del total en 2011.

Durante ese año el 90% de las ventas de aceitunas en conserva al exterior se dirigió a Brasil (85%) y EEUU (5%).

Las inversiones realizadas en nuevas plantaciones durante la década de 1990 comenzaron a dar sus frutos hacia principios de la década siguiente. El volumen de producción se incrementó, entre 2000 y 2011, significando ello casi el 240% en la elaboración de aceite de oliva y un 90% en las aceitunas de mesa. Las exportaciones de aceitunas de mesa registraron un incremento del 146% entre 2000 y 2010, mientras que las de aceite de oliva aumentaron un 93% en el mismo lapso. Para el año 2010 los mercados de Brasil y EEUU se ubicaron como los principales destinos de las ventas externas del sector, con aproximadamente un 80% de las exportaciones totales del complejo olivícola . Las exportaciones argentinas de aceitunas en conserva representan dos tercios (67%) de las ventas externas totales del sector olivícola, siendo las de aceite de oliva el 29%, y el 4% restante las de aceite refinado y otros aceites. Las exportaciones totales del sector alcanzaron en 2012 los U$S150 millones . La principal ventaja con la que cuenta la producción del olivo en nuestro país reside en la contra estación si se la compara con la de los demás países productores ubicados en la cuenca del Mediterráneo.

Además de ello, nos encontramos con la capacidad de producir grandes cantidades de aceites vírgenes de calidad y una gran variedad que nos permite la generación de aceites blend (mezclas o cortes) para abastecer un mercado aún mayor al actual .

En materia de empleo de mano de obra, la actividad tiene su pico durante la etapa agrícola. Durante esta etapa prima el empleo transitorio (especialmente durante la cosecha) por sobre el permanente. Por el contrario, la contratación disminuye durante la etapa industrial.

Cuadro Nº 1:

Sobre empleo total (en %)-Sector olivícola. Año 2009

Provincia Agro temporario Agro permanente e industria

Catamarca 7,9 1,0

La Rioja 8,5 2,0

San Juan 2,1 0,7

Mendoza 0,8 0,3

Fuente: IERAL.

Para el año 2009, la población que trabajaba de manera permanente en las cuatro principales provincias productoras era de aproximadamente 8 mil personas (ver cuadro nº 1), mientras que podemos estimar en unas 33 mil personas las que aquel mismo año se desempeñaban llevando a cabo tareas temporarias.11 .

III) Principales problemas del sector

A pesar del panorama descripto anteriormente, últimamente se ha registrado una tendencia negativa en el sector olivícola. La cosecha 2012/2013 de nuestro país fue afectada por la desaceleración de la economía de Brasil, la caída de la competitividad local y la reducción en los precios internacionales. Para 2014 se espera una retracción importante en la producción de aceitunas, lo cual le pone mayor presión a los márgenes de rentabilidad de las empresas del sector. En el caso particular de la provincia de San Juan, por ejemplo, se espera para la cosecha de este año una caída en la producción de al menos un 50%, como consecuencia de las fuertes heladas del período Julio-Septiembre de 2013. Además, de las 22.000 hectáreas productivas que había en la provincia en 2008, hoy solo llegan a las 16.000. La empresa del sector más importante de San Juan, que administra el 55% del negocio en la provincia, procesó en 2013 unas 22 mil toneladas mientras que para este año se esperan solo alrededor de 6 mil. Situaciones similares se viven actualmente en las otras provincias de la región de Cuyo. El problema de fondo que enfrenta el sector olivícola es similar al de las otras economías regionales del país: los aumentos en los costos internos de producción no son trasladables al consumidor, dado que el precio se fija en los mercados mundiales y, por lo tanto, se van deteriorando los márgenes de rentabilidad empresarial. Si bien este deterioro en la competitividad sectorial en muchas economías regionales puede ser consecuencia de dificultades microeconómicas propias de cada empresa (gestión, calidad, logística, recursos humanos, etc.), un elemento determinante es el retraso cambiario de los últimos años, provocado por un proceso inflacionario que supera el ritmo devaluatorio de la moneda local. En el caso del aceite de oliva, el precio internacional entre 2000 y 2012 ha sufrido un retroceso cercano al 10%. Durante el mismo período la cotización del dólar en nuestro país aumentó un 553%. Sin embargo, los precios internos se han incrementado al menos un 700% lo cual, sumado al aumento de la presión tributaria y al crecimiento en los niveles salariales, configura un escenario de deterioro en los niveles de competitividad del sector. Si bien en el caso de las aceitunas en conserva los precios, entre 2000 y 2012, prácticamente se han mantenido estables, la suba en el precio del dólar no ha logrado compensar los incrementos de los costos internos (suba de costos de producción, salarios e impuestos). A los factores señalados previamente, que constituyen un escenario de costos en dólares crecientes, podemos agregarle los problemas de abastecimiento de insumos importados que se viene registrando en los últimos años, agregando más elementos a la pérdida de competitividad del sector.

Si consideramos los últimos cinco años observamos que, en el caso del aceite de oliva, los precios internacionales se han incrementado un 5% mientras que el costo unitario (en dólares) ha subido un 90%

Queda claramente registrada, así, la pérdida de competitividad del sector.

IV) Propuesta legislativa

Dado el evidente deterioro en los niveles de competitividad del sector local olivícola de la última década estamos recomendando la eliminación de las retenciones a las exportaciones, tanto en lo que respecta a las aceitunas en conserva como en el aceite de oliva. Esta medida, si bien no es suficiente, mejoraría los niveles de rentabilidad del sector. Si tenemos en cuenta que las exportaciones totales del sector olivícola no superan los U$S150 millones anuales, y dada una tasa de las retenciones del 5% del valor exportado, podemos estimar que la pérdida fiscal por la eliminación de dichos tributos es de aproximadamente U$S 7,5 millones o $60 millones anuales. Este monto representa el 0,10% de la recaudación total de retenciones a lo largo del año 2013 o el equivalente a menos de la mitad del dinero que la Aduana recauda diariamente en concepto de derechos de exportación.

V) Texto normativo ARTICULO 1º - No se aplicarán derechos de exportación a las mercaderías comprendidas en las posiciones arancelarias de la nomenclatura común del MERCOSUR 0711.20.10, 0711.20.20, 0711.20.90, 1509.10.00, 1509.10.001, 1509.10.009, 1509.10.900, 1509.90.10, 1509.90.100, 1509.90.101, 1509.90.109, 1509.90.90 y 1510.00.00. ARTICULO 2º -

Comuníquese al Poder Ejecutivo.

¿Qué pasó con nuestra participación en el mercado brasileño?

IDEAL analizó la evolución de las exportaciones argentinas a Brasil

de seis productos que representan casi el 70% de las ventas de Mendoza

de seis productos que representan casi el 70% de las ventas de Mendoza

Un informe de la Fundación Ideal da cuenta de la participación Argentina en el mercado brasileño. El mismo tiene

en cuenta la evolución de las exportaciones argentinas a Brasil de seis productos que representan casi el 70% de las

ventas de Mendoza a ese país.

en cuenta la evolución de las exportaciones argentinas a Brasil de seis productos que representan casi el 70% de las

ventas de Mendoza a ese país.

Al tiempo que Argentina redujo su participación en el mercado brasileño. Chile, con una economía notablemente

más competitiva y un perfil productivo similar al nuestro en muchos productos agroindustriales, ha logrado penetrar

con mayor éxito en el mercado brasileño. Chile accede a dicho mercado en condiciones muy similares a las de

Argentina gracias a sus acuerdos comerciales con el Mercosur que le permiten venderle varios de sus productos

con arancel 0.

más competitiva y un perfil productivo similar al nuestro en muchos productos agroindustriales, ha logrado penetrar

con mayor éxito en el mercado brasileño. Chile accede a dicho mercado en condiciones muy similares a las de

Argentina gracias a sus acuerdos comerciales con el Mercosur que le permiten venderle varios de sus productos

con arancel 0.

Las exportaciones argentinas de ajo aumentaron en la última década; sin embargo, la participación en las

importaciones brasileñas de ajo ha sido muy variable, pasando de 71% en 2007 a 38% en 2015, cediendo terreno

en favor de China.

importaciones brasileñas de ajo ha sido muy variable, pasando de 71% en 2007 a 38% en 2015, cediendo terreno

en favor de China.

Las aceitunas argentinas llegaron a representar casi el 90% de las importaciones de aceitunas de Brasil, pero

en 2015 la cuota de mercado se situó en 52%. En este caso, Perú y España aumentaron su participación.

en 2015 la cuota de mercado se situó en 52%. En este caso, Perú y España aumentaron su participación.

Las importaciones brasileñas de vino en botella crecieron fuertemente en la última década. Argentina ocupa el

segundo lugar como proveedor detrás de Chile. Argentina fue quien más mercado perdió (pasó del 25,5% al 18,6%)

y los vinos chilenos y franceses fueron los que más ganaron.

segundo lugar como proveedor detrás de Chile. Argentina fue quien más mercado perdió (pasó del 25,5% al 18,6%)

y los vinos chilenos y franceses fueron los que más ganaron.

Brasil importa ciruelas secas casi en su totalidad de Argentina y Chile. Argentina ha mantenido su cuota de

mercado (78% en promedio) con excepción del año 2014, donde por contingencias climáticas cedió terreno

temporariamente a Chile.

mercado (78% en promedio) con excepción del año 2014, donde por contingencias climáticas cedió terreno

temporariamente a Chile.

La cuota de exportaciones argentinas de peras frescas a Brasil se ha mantenido relativamente estable

(67% en 2015), aunque Portugal, principal competidor, ha incrementado su participación hasta alcanzar

el 23%.

(67% en 2015), aunque Portugal, principal competidor, ha incrementado su participación hasta alcanzar

el 23%.

Duraznos en conserva es el producto argentino exportado que más cuota de mercado perdió en Brasil, pasando

de casi el 100% en 2005 a 48% en 2015. Las exportaciones de duraznos chilenos pasaron de representar el 1% de

este mercado a casi el 36%.

de casi el 100% en 2005 a 48% en 2015. Las exportaciones de duraznos chilenos pasaron de representar el 1% de

este mercado a casi el 36%.

De acuerdo con Ideal, durante los últimos años, Argentina basó su nivel de competitividad, principalmente, en un

tipo de cambio alto. Pero esta estrategia perdió fuerza a partir de 2009 con la aceleración de la inflación.

tipo de cambio alto. Pero esta estrategia perdió fuerza a partir de 2009 con la aceleración de la inflación.

Al comparar esos datos con los chilenos, se observa que una mayor confianza empresarial, regulaciones más

estables, disponibilidad tecnológica y un mayor desarrollo de mercados financieros colocó al país vecino en

una posición más ventajosa para insertarse en el mercado brasileño en detrimento de las exportaciones argentinas.

estables, disponibilidad tecnológica y un mayor desarrollo de mercados financieros colocó al país vecino en

una posición más ventajosa para insertarse en el mercado brasileño en detrimento de las exportaciones argentinas.

domingo, 14 de febrero de 2016

Manzanilla Olive:

Queremos llevar nuestra aceituna a todo el mundo para que nuestros socios puedan vivir de su olivar

Crisis en Brasil: ¿Cómo afecta a Mendoza?

De acuerdo con la Fundación Ideal, la desaceleración económica de Brasil no ha hecho más que agudizar la crisis de nuestros exportadores.

Crisis en Brasil: ¿Qué complejos exportadores están más expuestos?

La crisis por la que atraviesa nuestro socio comercial suma una presión adicional a la ya compleja coyuntura que sufren nuestras economías regionales. La desaceleración económica de Brasil y la marcada devaluación de su moneda no ha hecho más que agudizar la crisis de nuestros complejos exportadores.

La crisis por la que atraviesa nuestro socio comercial suma una presión adicional a la ya compleja coyuntura que sufren nuestras economías regionales. La desaceleración económica de Brasil y la marcada devaluación de su moneda no ha hecho más que agudizar la crisis de nuestros complejos exportadores.

Dimensión del impacto cambiario

Si miramos el indicador que mide los costos relativos de producción entre Argentina y Brasil, el tipo de cambio real, se observa que éste cayó un 29% entre enero y noviembre de 2015. Sin embargo, hubo una pequeña recuperación a partir de la segunda quincena de diciembre de 2015 cuando el tipo de cambio oficial se incrementó aproximadamente un 39% con respecto al mes anterior. De este modo, el tipo de cambio real bilateral con Brasil volvió a situarse en niveles similares a los de marzo de 2015. Pese a esta recuperación, el deterioro en materia de competitividad durante los últimos cuatro años y medio ha impactado negativamente sobre el tejido productivo de las economías regionales y su empleo.

¿Cuáles son los complejos productivos nacionales más expuestos?

La exposición al desbalance cambiario con Brasil no es la misma para todos los complejos exportadores nacionales. Existen sectores de la industria pesada, como el complejo Automotriz y el complejo Alumínico, que muestran una elevada vulnerabilidad debido a que estos envían, respectivamente, el 70% y 33% de sus exportaciones a Brasil. El Hortícola es también otro sector con un elevado grado de vulnerabilidad ya que casi el 50% de sus ventas se dirige al país vecino. Otros dos sectores, Cerealero y Madera y Papel, resultan también altamente expuestos al empeoramiento del tipo de cambio real bilateral ya que envían a Brasil cerca del 30% de sus exportaciones. Por otra parte, complejos como el Frutícola, Lácteo u Olivícola, poseen un nivel de exposición medio ya que venden al país vecino menos del 20% de sus exportaciones totales.

Exportaciones de Mendoza: ¿Qué producto está más expuesto?

En el ámbito provincial, también existen matices en cuanto al grado de exposición a la crisis brasileña. Productos como el aceite de oliva y las aceitunas en conservas son los más vulnerables ya que en promedio en los últimos años concentraron más del 75% de sus exportaciones en Brasil; seguidos de las frutas de carozo en fresco y frutas desecadas (ciruelas y duraznos) que envían al vecino país más de la mitad de sus ventas externas. Tampoco resulta menor la vulnerabilidad de las peras, los duraznos en conserva y las cerezas ya que concentran entre el 25% y 50% de sus envíos en el mercado analizado.

La crisis de Brasil llegó para empeorar una situación que ya era compleja para el agro mendocino. Desde 2014, el proceso de abandono y erradicación de fincas comenzó a ser una opción para productores que llevan más de una temporada sin poder cubrir sus costos operativos. El escenario 2016 no luce alentador, fundamentalmente porque las principales proyecciones estiman que el incremento de costos seguirá siendo un problema para los sectores productores nacionales y locales.

sábado, 9 de enero de 2016

Suscribirse a:

Entradas (Atom)